Hlutur frystitogara í þorskveiðum hefur dregist mikið saman og er þorskur eingöngu veiddur sem meðafli með karfa, ufsa og grálúðu af þessum skipum í dag. Flestir voru frystitogararnir árið 1992 en þá voru þeir 35. Í dag eru þeir hins vegar 23 og fækkar enn. Það má því segja að miklar breytingar hafi orðið í þessari útgerð. Kostnaður vegna olíu og launa er hár og óvissa vegna heimilda og veiðigjalds er vandamál.

Minnkandi hlutdeild frystitogara

Í nýlegri skýrslu Matís, Fjárfestingastjórnun í frystitogararekstri, er farið yfir ástæður þessarar minnkandi hlutdeildar, ásamt því að rekstrarþættir frystitogararekstrar eru skoðaðir ofan í kjölinn. Þættir eins og launakostnaður og veiðileyfagjald eru teknir fyrir og áhrif þeirra á reksturinn metin. Skýrsluhöfundar rekja minnkandi hlutdeild frystiskipa í þorskveiðum til hækkunar olíuverðs á tímabilinu en orkukostnaður við sjófrystingu er mun meiri en frysting í landi. Þá spilar launakostnaður sömuleiðis stórt hlutverk en launakostnaður sjómanna við vinnslu er mun hærri en í fiskvinnslu á landi. Breytingar í markaðsmálum hefur einnig haft áhrif þar sem ferskur fiskur hefur verið verðmætari undanfarin ár og því hefur verið dregið úr frystingu. Þá hafa veiðigjöldin valdið óvissu líka.

Ferskur fiskur skilar meiru

Vilhjálmur Vilhjálmsson, forstjóri HB Granda, segir að það sé ekki síst þorskur sem sé mun verðmætari ferskur en frystur. „Kaupendur eru einfaldlega tilbúnir að borga hærra verð fyrir ferskan fisk en frystan.“ Hann sér þó ekki fram á að frystitogarar muni hverfa úr rekstri að óbreyttu, það séu ákveðnar fisktegundir sem hagkvæmara sé að veiða á frystitogurum, t.d grálúða, úthafskarfi og gulllax. „Einnig höfum við kosið að senda frystitogara eftir þorskheimildum okkar í Barentshafi,“ segir Vilhjálmur. „Það er hins vegar rétt að ítreka að breyting á aðstæðum, eftirspurn, stöðu fiskstofna eða ákvörðun stjórnvalda geta hæglega orðið til að fækka frystitogurum enn frekar, eða fjölga þeim aftur.“ Spurður út í rekstrarhorfur frystitogara segir Vilhjálmur að óhjákvæmilegur kostnaður eins og laun, olía, tryggingar,viðhald, veiðarfæri o.fl nemi um 70-75% aflaverðmætis. Við þetta bætist síðan veiðigjöld, fjármagnskostnaður og önnur opinber gjöld. „Rekstrarhorfur eru því ekkert of góðar en þær munu að hluta til ráðast af því hvernig tilhögun veiðigjalda verður til lengri tíma,“ segir Vilhjálmur.

Reglur um vinnslu aukaafurða

Haustið 2012 voru reglur um vinnslu aukaafurða um borð í frystitogurum hertar og togurunum gert að koma með stærri hluta af þorskhausum að landi. Hlutfallið fer eftir rúmmáli frystilestanna og er ekki tekið tillit til þess hvort framleiðslan sé hagkvæm eða skili arði til útgerða eða hærri tekjum til sjómanna. Samkvæmt reglunum er frystitogurum með nýtanlegt lestarrúmmál milli 600 og 800 rúmmetrar gert að koma með að landi 30% þorskhausa sem falla til við veiðar í lögsögu landsins og fyrir frystitogara með meira en 800 m3 er þetta hlutfall 40%. Frystiskip sem hafa lestarrúmmál undir 600m3 er hins vegar undanþegin þessum reglum. Í stað hausa mega skipin þó koma með samsvarandi magn af gellum, kinnum eða öðrum afurðum sem unnar eru úr hausum um borð. Í skýrslu Matís kemur fram að þessi reglugerð auki þó ekki verðmætasköpun þar sem skipin eru ekki hönnuð fyrir hausavinnslu og sjómenn fá nánast ekkert fyrir vinnuna sem þarna er krafist af þeim. Þetta geti jafnvel orðið til þess að laun þeirra lækki við þessa auknu vinnu.

Dregið úr fjárfestingarmöguleikum

Höfundar Matís skýrslunnar segja að á sama tíma og frystiskipum er gert að auka vinnslu meðafla um borð sé dregið úr möguleikum útgerða til fjárfestinga, sem þó er lykilatriði svo fyrirtækin geti tekist á við vöruþróun. Í dag noti flestir frystitogarar karfahausara við hausun á öllum fisktegundum þar sem ekki sé pláss fyrir vinnslulínur fyrir aðrar fisktegundir. Það sem gerist hins vegar þegar karfahausari sé notaður við þorsk og ýsuvinnslu sé að fremsti hluti

hnakkastykkisins, sem jafnframt er verðmætasti hlutinn, tapist. Þá tapist að auki hluti af lifur og þunnildum sem geri hausana erfiðari til áframvinnslu í þurrkhúsum og sé því greitt minna fyrir þá. Skýrsluhöfundar segja þó að áhrif reglugerðarinnar virðist lítil þar sem áhrifa hennar gæti helst hjá skipum sem unnu flest áður hvort eð er afurðir úr þorskhausum. Flestir íslenskir frystitogarar séu undanþegnir reglugerðinni þar sem lestar þeirra séu minni en 600m3. Búast megi við að þegar nýir frystitogarar eru hannaðir verði tekið tillit til þessara krafna. Niðurstaða höfunda er að í dag sé því verið að henda verðmætum og það sé brýnt að takast á við það. Nauðsynlegt sé að endurnýja frystitogaraflotann og það sé mikilvægt að útgerðin geti staðið undir því.

Hlutaskiptakerfið hamlar fjárfestingum

Skýrsluhöfundar vilja einnig meina að launakerfi sjómanna standi útgerðinni í raun fyrir þrifum. Í dag sé staðan sú að hlutaskiptakerfið sem samið var um árið 1986 hvetji ekki til fjárfestinga í nýjum búnaði eða afurðum. Ef laun í sjóvinnslu miðuð við landvinnslu eru borin saman þá voru meðallaun fiskverkamanns árið 2010 5.735.000 miðað við 11 mánaða vinnuframlag en á sama tíma var t.d hásetahlutur á frystitogaranum Örfirisey rúmar 11 milljónir, miðað við 7 ½ mánaða

vinnu á sjó. Staðan sé sú að ef útgerðarmaður vilji fjárfesta í nýrri tækni sem gæti t.d bætt nýtingu hráefnis verði ávinningur hans aldrei meiri en 60% af auknum tekjum. Það nægi ekki fyrir fjárfestingarkostnaðinum og auki heldur ekki framlegð í rekstri. Skýrsluhöfundar segja enn fremur að hvati til að auka framleiðni vinnuafls sé ekki fyrir hendi. Oft borgi það sig t.d ekki að fjárfesta í tækni svo hægt sé að fækka í áhöfn. Ef útgerðarmaður fjárfesti t.d í sjálfvirkum

frystitækjum og pökkun fyrir um 25 milljónir mætti fækka um einn mann á hverri vakt á vinnsludekki. Hlutur áhafnar myndi þá lækka úr 31,5% í 30% en aukahlutir myndu hækka þar sem hlutur yfirmanna myndi aukast. Höfundar vilja þó benda á að útgerðarmaður getur óskað eftir viðræðum við áhöfn um lægri skiptaprósentu ef um nýsmíði er að ræða og eru fordæmi fyrir slíku. Þar að auki eru ákvæði í samningum sem gefa útgerð 10% afslátt af hlutaskiptum fyrstu 10 árin.

Nauðsynlegt að eyða óvissunni

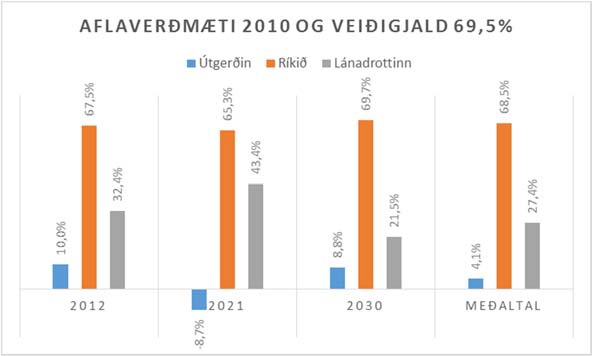

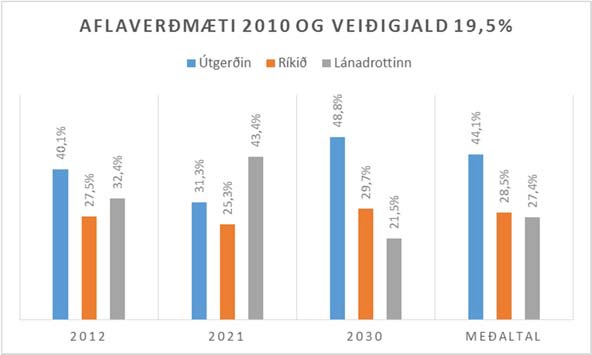

Samkvæmt tölum Fiskistofu voru veiðigjöld á íslenska flotann um 10 milljarðar árið 2013 og hafa því hækkað umtalsvert frá því að þau voru lögð á fyrst, árið 2002, en þá námu þau milljarði. Skýrsluhöfundar velta fram þeirri spurningu hvort gjaldtökur af þessu tagi, umfram venjulegan tekjuskatt, geti komið í veg fyrir fjárfestingu í búnaði og þróun afurða í frystiskipum sem rýri framtíðartekjur þjóðarinnar. Telja þeir að rekstrargrundvelli frystiskipanna sé ógnað með háum veiðigjöldum og benda á fækkun frystitogara undanfarin ár máli sínu til stuðnings. Þá sé óvissan í kringum veiðigjöldin ákaflega íþyngjandi og nauðsynlegt sé að eyða óvissunni sem ríkt hefur lengi um stjórn fiskveiða. Ómögulegt sé fyrir útgerðir að búa við starfsumhverfi sem breytist reglulega í takt við breytilega pólitíska vinda. Nauðsynlegt sé að líta til allra hagsmunaaðila og komast að niðurstöðu sem þar sem hagir sem flestra verði sem bestir. Í þessum samhengi er í skýrslu Matís fjallað um greiningu sem Sindri Magnason gerði árið 2012 þar sem hann kemst að þeirri niðurstöðu að best sé að veiðigjaldið sé 19,5% og launakostnaður 41,4%. Þessar tvær forsendur styðji best við þau markmið að hámarka hag allra hagsmunaaðila en hvetji jafnframt til fjárfestingar í búnaði og afurðum.

Hvatning til vaxtar

Í greiningu Sindra kemur fram að séu veiðigjöldin 19,5% tryggi það útgerðinni 38% hlutdeild í hagnaði, sem sé nauðsynlegt ef takist eigi að viðhalda heilbrigðum rekstri, á sama tíma og ríki og lánadrottnar fái sitt líka. Hærra veiðigjald en 19,5% brengli þetta og dragi úr hvata útgerðarinnar til fjárfestingar í vexti og þróun. Sindri kemur einnig með tillögu að breytingu á hlutaskiptakerfi sjómanna sem myndi annars vegar hvetja útgerðarmenn til aukinna fjárfestinga og hins vegar hvetja háseta til að sækja sér aukna menntun svo þeir hækki um launaflokk. Segir í skýrslu Matís að aukin fjárfesting og þróun búnaðar og framleiðslu myndi lækka kostnað og auka tekjur í framtíðinni, sem kæmi öllum vel. Aukin verðmætasköpun myndi hækka laun sjómanna og tekjur ríkisins, auka hagnað útgerðar og lækka áhættu lánardrottna, sem myndi svo hafa áhrif til lækkunar vaxta. Þannig gæti hóflegt veiðigjald og betra launakerfi hvatt til aukinnar fjárfestingar

í vöruþróun, tækjum og búnaði um borð og nýjum skipum, ásamt því að auka áhuga fjárfesta á fjárfestingum í sjávarútvegi. Segir í niðurstöðu skýrslu Matís að þessum fjórum þáttum sé einmitt ábótavant hjá frystitogurum í dag og mikilvægt sé að bæta úr þeim. Raunar eigi þetta við um aðrar greinar sjávarútvegs líka.

Greinin birtist í 1.tölublaði Sjávarafls

Blaðamaður: Sigrún Erna Geirsdóttir